潍坊初级会计职称培训班

潍坊初级会计职称培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:624

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

会计职称是衡量一个人会计业务水平高低的标准,会计职称越高,表明你会计业务水平越高。我们国家现有会计职称:初级、中级和高级。初级职称有会计员、助理会计师;中级职称有会计师;高级职称有高级会计师。初级会计专业技术资格实行全国统一组织、统一考试时间、统一考试大纲、统一考试命题、统一合格标准的考试制度。

|  |  |

入行门槛低 工作很体面 无论公司规模大小,都需要财会人员来确保正常运营。长期以来,会计行业是对人才需求较大的领域,广东每年新增企业均在10万家以上,会计人才需求极大空缺,招聘入职即坐办公室,无需外出奔波。 | 行业风险低 工作很稳定 财务掌握着企业的核心数据,由于职业的特殊性,公司不可能经常更换会计人员,通过多次的经济危机可以看出,多数企业非会计岗位裁员率平均在50%以上,而财务部门的裁员率一般不超过1%。 | 职业发展好 工作很吃香 财务、人力资源、市场营销被并成为现代企业发展的三驾马车。调查显示,会计岗位会随着经验的增长薪资猛涨。企业的每一份奖金都会有你会计部门的一份,所谓的裁员、待岗你永远不会担心。 |

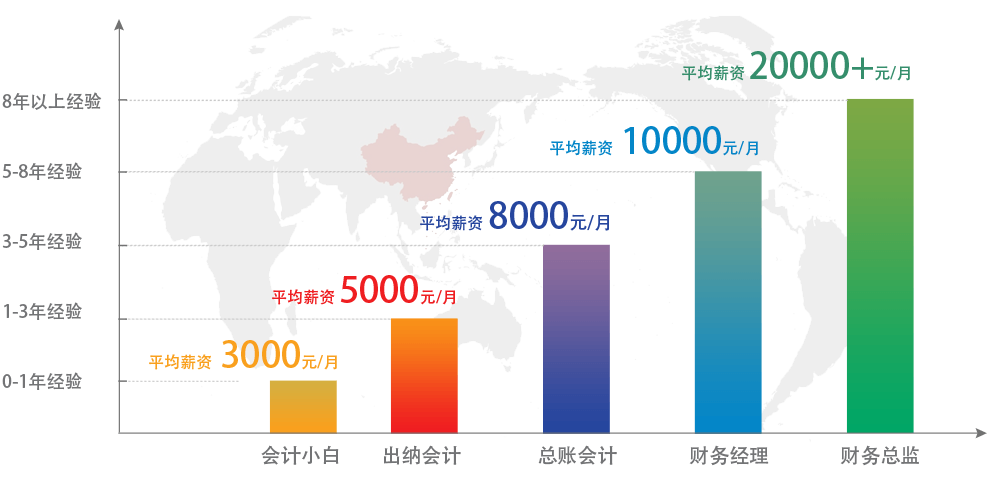

现在当会计,月薪过万不是梦!

经验越彪悍,老板越信赖!

中公会计五大核心优势

解决你学不会,听不懂,考不过的问题

课程精+工具全+方法好+师资强+服务狠

智能工具化学习,有了神器学到精髓很容易!

|  |  |

| 真题精准减负,智能错题推送,杜绝盲目做题,大数据分析能力预测,随时把握学习进度,考试重点难点一网打尽! | 系统推测你的自身情况制定学习计划,反映和提醒学习计划完成情况,分析你的学习目标和目标完成程度! | 十大热门高薪行业经验,拟真操作全过程,有了它,会计跳槽高薪行业再也不用怕! |

|  |  |

| 恒企全国千名老师真人在线,快至3秒钟回应,学中难题解答、学后上岗疑问,免费答疑,想问就问! | 与财务总监面对面沟通,电脑、手机、平板在线随时随地听干货,还可以和老师实时互动,这样的机会怎能错过! | 打破用模拟课程学习报税操作的情况,让你亲自动手报税,并能看到企业端和税局端的界面,像老会计一样学报税! |

会计分录应该怎么写?

“会计分录”简称“分录”,它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。很多同学会迷惑,会计分录到底应该如何去写,在这里中公初级会计职称考试网小编给大家介绍一下小编自己总结的会计分录“思考4步骤”,帮助初级小白精准地写出分录。

初级会计职称

一.掌握“思考4步骤”

第一步:科目

会计科目是对会计要素的具体内容进行分类核算的类目。为了规范不同企业间的账务处理,达到不同企业之间账务可比,会计准则对经济内容的名称有详细的规范,这个规范化的名称就叫做会计科目。比如,对于企业会计而言,单位为了满足经营过程中零星支付需要而保留的现金统一叫做“库存现金”;企业存放在银行和其他金融机构的货币资金统一叫做“银行存款”,等等。以上举例中的“库存现金”“银行存款”就是会计科目。这样规范化的名称可以让会计人员做账时有章可循,也能达到不同企业间账务处理的可比性,也便于监管机构的监管。其他更详细的科目内容大家可以查看会计科目表。

第二步:要素

会计要素是对会计对象所作的基本分类,用于反映会计主体财务状况和经营成果的基本单位。会计要素有资产、负债、所有者权益、收入、费用和利润。每个要素都有自己包括的内容,比如,资产是指企业过去的交易或事项所形成的,由企业拥有或控制的,预期会给企业带来经济利益的经济资源,像库存现金、银行存款、固定资产、无形资产等会计科目都是资产要素类别下的;再比如,负债是指过去的交易或事项所形成的,履行该义务会导致经济利益流出企业的现时义务,像短期借款、应付债券、长期借款等会计科目都是负债要素类别下的。在要素这部分大家要掌握常见科目对应的是哪个要素。

第三步:增减

这一步是最简单的,靠常识就可以解决。比如,“企业从银行提取现金”,对于这个经济业务,很容易得出银行里的存款会减少,企业留存的现金会增加;再比如,“企业把现金存进银行”,那就意味着企业留存的现金会减少,银行里的存款会增加。这一步是最简单的,大家看到经济业务能判断出来经济内容是增加还是减少即可。

第四步:借贷

我国使用的主要是借贷记账法,借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。

二.举例实战演练

举例1:

经济业务:从银行提取现金800元。

第一步科目:企业存放在银行和其他金融机构的货币资金对应的科目是“银行存款”;单位为了满足经营过程中零星支付需要而保留的现金对应的科目是“库存现金”;

第二步要素:“银行存款”“库存现金”都是资产类要素;

第三步增减:从银行提取现金,银行里的钱即“银行存款”会减少,企业留存的钱即“库存现金”会增加;

第四步借贷:“库存现金”资产类增加记“借方”,“银行存款”资产类减少记“贷方”。

以上写出会计分录为:

借:库存现金 800

贷:银行存款 800

举例2:

经济业务:购买1000元的原材料,银行存款支付800元,另外200元赊欠。

第一步科目:企业因购买材料、商品和接受劳务供应等经营活动应支付的款项对应的科目是“应付账款”;此经济业务牵扯到“原材料”“银行存款”“应付账款”科目;

第二步要素:“原材料”“银行存款”是资产类要素;“应付账款”是负债类要素;

第三步增减:购买原材料,“原材料”增加;银行存款被使用支付,“银行存款”减少;因购买产生了欠款,“应付账款”增加;

第四步借贷:“原材料”资产类增加记“借方”,“银行存款”资产类减少记“贷方”,“应付账款”负债类增加记“贷方”。

以上写出会计分录为:

借:原材料 1000

贷:银行存款 800

应付账款 200

通过“科目-要素-增减-借贷”4步骤的思考,相信再难的会计分录都难不倒大家了,大家多多演练,加油!

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网