赣州2022年初级会计职称培训班

赣州2022年初级会计职称培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:748

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

很多同学备考缺乏自律,坚持不了两天就打鱼晒网了。参加会计职称培训是一个不错的方法,可以对我们起到一定的约束作用,而且可以提升备考效率。

|  |  |

入行门槛低 工作很体面 无论公司规模大小,都需要财会人员来确保正常运营。长期以来,会计行业是对人才需求较大的领域,广东每年新增企业均在10万家以上,会计人才需求极大空缺,招聘入职即坐办公室,无需外出奔波。 | 行业风险低 工作很稳定 财务掌握着企业的核心数据,由于职业的特殊性,公司不可能经常更换会计人员,通过多次的经济危机可以看出,多数企业非会计岗位裁员率平均在50%以上,而财务部门的裁员率一般不超过1%。 | 职业发展好 工作很吃香 财务、人力资源、市场营销被并成为现代企业发展的三驾马车。调查显示,会计岗位会随着经验的增长薪资猛涨。企业的每一份奖金都会有你会计部门的一份,所谓的裁员、待岗你永远不会担心。 |

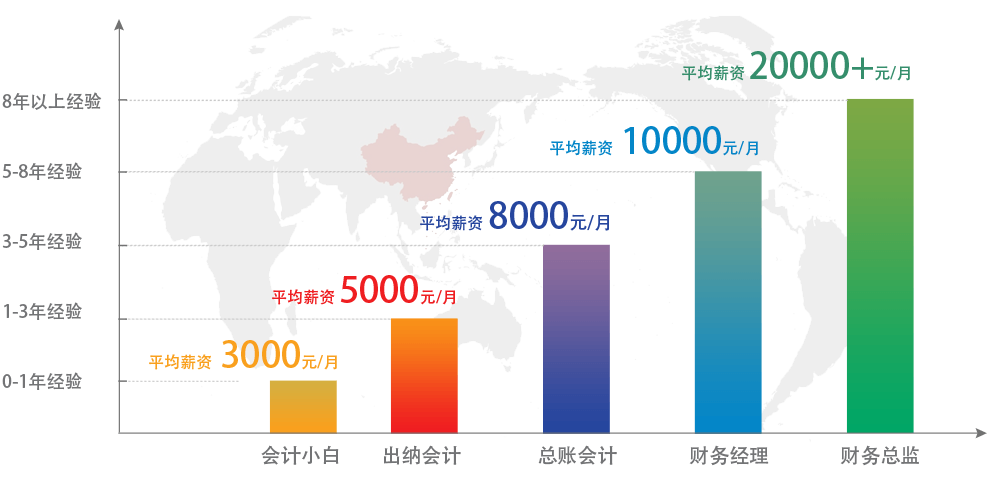

现在当会计,月薪过万不是梦!

经验越彪悍,老板越信赖!

中公会计五大核心优势

解决你学不会,听不懂,考不过的问题

课程精+工具全+方法好+师资强+服务狠

智能工具化学习,有了神器学到精髓很容易!

|  |  |

| 真题精准减负,智能错题推送,杜绝盲目做题,大数据分析能力预测,随时把握学习进度,考试重点难点一网打尽! | 系统推测你的自身情况制定学习计划,反映和提醒学习计划完成情况,分析你的学习目标和目标完成程度! | 十大热门高薪行业经验,拟真操作全过程,有了它,会计跳槽高薪行业再也不用怕! |

|  |  |

| 中公全国千名老师真人在线,快至3秒钟回应,学中难题解答、学后上岗疑问,免费答疑,想问就问! | 与财务总监面对面沟通,电脑、手机、平板在线随时随地听干货,还可以和老师实时互动,这样的机会怎能错过! | 打破用模拟课程学习报税操作的情况,让你亲自动手报税,并能看到企业端和税局端的界面,像老会计一样学报税! |

初级会计职称培训资料

【内容导航】:

(一)固定资产概述

(二)固定资产的账务处理

【章节关系】:

初级会计实务 >> 第一章资产 >> 第八节固定资产和投资性房地产

【知识点】:固定资产

(一)固定资产概述

1.固定资产概念和特征

固定资产是指同时具有以下特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有;

(2)使用寿命超过一个会计年度。

2.固定资产的分类。

(1)按经济用途分类,可分为生产经营用固定资产和非生产经营用固定资产。

(2)综合分类,即按固定资产的经济用途和使用情况等综合分类,可把企业的固定资产划分为七大类。

(二)固定资产的账务处理

1.固定资产核算应设置的会计科目。为了反映和监督固定资产的取得、计提折旧和处置等情况,企业应当设置“固定资产”、“累计折旧”、“在建工程”、“工程物资”、“固定资产清理”等科目进行核算。

企业固定资产、在建工程、工程物资发生减值的,还应当设置“固定资产减值准备”、“在建工程减值准备”、“工程物资减值准备”等科目进行核算。

2.固定资产的取得。

(1)外购固定资产。

企业外购的固定资产,应按实际支付的购买价款、不可抵扣的相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。

(2)建造固定资产。

企业自行建造固定资产,应按建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。

3.固定资产的折旧。

(1)计提折旧的范围。

除以下情况外,企业应当对所有固定资产计提折旧:①已提足折旧仍继续使用的固定资产;②单独计价人账的土地。

(2)固定资产折旧方法。

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

固定资产应当按月计提折旧,计提的折旧应当记人“累计折旧”科目,并根据用途计人相关资产的成本或者当期损益。企业自行建造固定资产过程中使用的固定资产,其计提的折旧应计人在建工程成本;基本生产车间所使用的固定资产,其计提的折旧应计人制造费用;管理部门所使用的固定资产,其计提的折旧应计人管理费用;销售部门所使用的固定资产,其计提的折旧应计人销售费用;经营租出的固定资产,其计提的折旧额应计人其他业务成本。

4.固定资产的后续支出。

固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。

固定资产的更新改造等后续支出,满足固定资产确认条件的,应当计人固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值从该固定资产原账面价值中扣除;不满足固定资产确认条件的固定资产修理费用等,应当在发生时计人当期损益。

5.固定资产的处置。

固定资产处置包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。处置固定资产应通过“固定资产清理”科目核算。

6.固定资产清查。

企业应定期或者至少于每年年末对固定资产进行清查盘点,以保证固定资产核算的真实性,充分挖掘企业现有固定资产的潜力。在固定资产清查过程中,如果发现盘盈、盘亏的固定资产,应填制固定资产盘盈盘亏报告表。清查固定资产的损溢,应及时查明原因,并按照规定程序报批处理。

7.固定资产减值。

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计人当期损益,同时计提相应的资产减值准备。

固定资产减值损失一经确认,在以后会计期间不得转回。

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网