珠海注册会计师面授培训班

珠海注册会计师面授培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:624

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

注册会计师:长期股权投资核算方法的转换

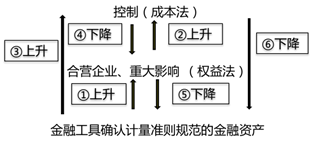

一、长期股权投资核算方法的转换

转换情形

转换原理

【提示】转换原理不适用于同一控制下的企业合并

六种转换情形的会计处理,如下表所示:

转换形式 | 个别报表 | 合并报表 | |

上升 | (1)公允价值计量转换为权益法 | 原投资调整到公允价值 | -- |

(2)权益法转换为成本法(非同一控制) | 保持原投资账面价值 | 原投资调整到公允价值 | |

(3)公允价值计量转换为成本法(非同一控制) | 原投资调整到公允价值 | 因个别报表原投资公允价值与账面价值相等,所以合并报表无需调整 | |

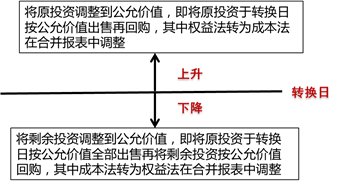

下降 | (4)成本法转换为权益法 | 剩余投资追溯调整权益法账面价值 | 剩余投资调整到公允价值 |

(5)权益法转换为公允价值计量 | 剩余投资调整到公允价值 | -- | |

(6)成本法转换为公允价值计量 | 剩余投资调整到公允价值 | 无需调整剩余投资价值 | |

【例题?单选题】20×1年1月1日,甲公司支付800万元取得乙公司100%的股权。购买日乙公司可辨认净资产的公允价值为600万元。20×1年1月1日至20×2年12月31日期间,乙公司以购买日可辨认净资产公允价值为基础计算实现的净利润为50万元(未分配现金股利),持有以公允价值计量且其变动计入其他综合收益的金融资产(债务工具)的公允价值上升20万元。除上述外,乙公司无其他影响所有者权益变动的事项。20×3年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。

转让后,甲公司能够对乙公司施加重大影响。甲公司因转让乙公司70%股权在20×3年度合并财务报表中应确认的投资收益是( )万元。

A.91

B.111

C.140

D.150

【答案】D

【解析】合并报表中确认的投资收益=(700+300)-(600+50+20)-(800-600)+20=150(万元)。

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网