通化中级经济师培训班

通化中级经济师培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:624

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

中级经济师工商管理复习资料:第一章第一节

本节知识点

●企业战略的特征与战略管理的内涵

●企业战略的制定

●企业战略的实施

●企业战略的控制

【知识点】企业战略的特征与战略管理的内涵

【考点】企业战略的特征与层次

1.企业战略的特征

(1)全局性与复杂性 | 企业整体+复杂的系统工程 |

(2)稳定性与动态性 | 长期执行+环境变化时需要进行调整 |

(3)收益性与风险性 | 完成目标+环境变化会带来风险 |

2.企业战略的层次(掌握):企业战略一般可以划分为三个层次

企业总体战略 | 企业总体的最高层次的战略,是整个企业发展的总纲 | 决定和揭示企业的使命和目标(业务组合) |

企业业务战略——竞争战略或事业部战略 | 企业内部各部门和所属单位在企业总体战略指导下,经营管理某一个特定的经营单位的战略计划 | 重点是改进一个业务单位在它所从事的行业中,或某一特定的细分市场中所提供的产品和服务的竞争地位 |

企业职能战略 | 企业总体战略和企业业务战略的具体实施战略 | 主要解决资源利用效率问题,使企业资源利用效率最大化 |

【考点】企业战略管理的内涵

战略管理的步骤 | 分析与制定 | 是一个完整的、相互联系的管理过程; |

主体 | 企业战略管理者 | |

战略管理的基本任务:实现特定阶段的战略目标 | ||

企业战略管理者的三个层次 | 高层 | (企业总体战略的制定和决策)高层战略管理者是总体战略的责任者,其战略管理的重点是确立企业的核心价值观,制定和实施企业的使命、目标、政策和策略。 |

中层 | (战略的实施和控制)是企业业务战略的责任者,其战略管理的重点是制定和实施企业总体战略下的相关 业务战略 | |

基层 | (战略的实施和控制)基层战略管理者是企业职能战略的责任者,其战略管理的重点是使各职能部门的功能协调配合,确保企业总体战略、企业业务战略的具体落实。 | |

【知识点】企业战略的制定

确定企业愿景、使命与战略目标 | 愿景 | ● 愿景概括了企业的未来目标、使命及核心价值。明确界定了企业在未来社会范围里是什么样子,是企业长期发展需要实现的目标 |

使命 | ● 说明企业的根本性质与存在的理由,说明企业的宗旨、哲学、信念、原则 | |

目标 | ● 企业在一定时期内沿其经营方向所预期达到的理想成果 | |

准备战略方案 | 拟定多个备选方案 | |

评价和选择战略方案 | ● 选择适合的方案 | |

【知识点】企业战略的实施

【考点】企业战略实施的模式(掌握)

1.指挥型 | 企业高层领导研究确定战略,向企业管理人员宣布企业战略,然后强制下层管理人员执行 |

2.变革型 | 该模式十分重视运用组织结构、激励手段和控制系统来促进战略实施。 |

3.合作型 | 该模式把战略决策范围扩大到企业高层管理集体之中,调动了高层管理人员的积极性和创造性 |

4.文化型 | 该模式是把合作型的参与成分扩大到了企业的较低层次,力图使整个企业人员都支持企业的战略 |

5.增长型 | 企业的战略是从基层单位自下而上地产生 |

【考点】7S模型

硬件要素 | 战略 | 是企业经营思想的集中体现,是一系列战略决策的结果,同时又是制定企业规划和计划的基础。 |

结构 | 战略需要健全的组织结构来保证实施。组织结构是为战略实施服务的,不同的战略需要不同的组织结构与之对应,组织结构必须与战略相协调。 | |

制度 | 企业的发展和战略实施需要完善的制度作为保证,而实际上各项制度又是企业精神和战略思想的具体体现。 | |

软件要素 | 共同价值观 | 企业成员共同的价值观念具有导向、约束、凝聚、激励及辐射作用, |

人员 | ||

技能 | ||

风格 | 主要指企业文化,企业文化作为一种重要的组织力量,能将一个组织的众多成员聚集在一起,并且围绕共同的目标而努力工作,为企业战略目标的实现奠定观念平台和思想基础。 |

【知识点】企业战略的控制

【考点】战略控制的原则(熟悉)

●确保目标原则:达成企业目标

●适度控制原则:严格但不乏弹性

●适时控制原则:选择适当时机

●适应性原则:适应不同情况

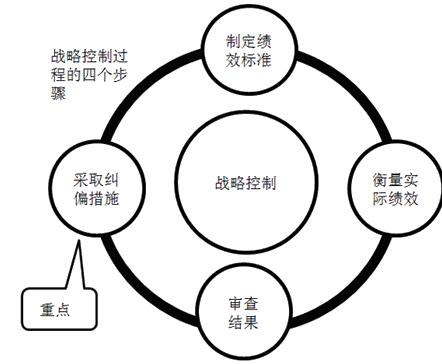

【考点】战略控制的流程

战略控制的目标就是使企业战略的实际实施效果尽量符合战略的预期目标。

【考点】战略控制的方法

1.杜邦分析法:

(该财务控制系统特别适用于产品多样化的大型企业)

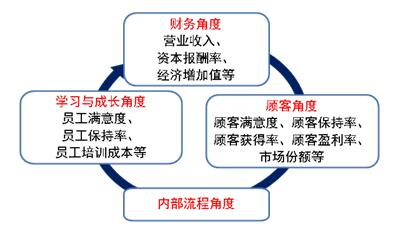

2.平衡计分卡

平衡计分卡的设计从四个角度展开:财务角度、顾客角度、内部流程角度、学习与成长角度。这四个角度分别代表企业三个主要的利益相关者: 股东、顾客、员工。反映了财务、非财务衡量方法之间的平衡,长期目标与短期目标之间的平衡,外部和内部的平衡,结果和过程的平衡,管理业绩和经营业绩的平衡等多个方面

3.利润计划轮盘

利润计划轮盘由利润轮盘、现金轮盘和净资产收益率轮盘三部分组成。

第一层次是利润轮盘。利润计划概括了某个未来的会计期间内预期的收入流入和费用流出,利润轮盘是利润计划轮盘的基础。

第二层次是现金轮盘。在利润计划被认可之前,管理者必须预测是否有足够的现金支持营运,如果不能满足这些约束条件,则必须重新调整利润计划。

第三层次是净资产收益率轮盘。如果净资产收益率预测值不能满足投资者的预期要求,管理者就要重新考虑利润计划,增加利润或提高资产的使用效率。

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网