清远零基础中级会计职称培训班

清远零基础中级会计职称培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:873

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

会计职业相对于其他的职业来说,具有明确的晋升体系和加薪制度,并且根据职称的不同,升职加薪的空间也不同。如果你已经不满足于做一个会计师,就来考取中级会计职称,实现自己职位的蜕变吧!

面授课程

| 课程名称 | 课程特色 | 课程安排 |

| 优学系列 | 阶段性授课,从基础到强化;考点精讲+刷题巩固,举一反三;中公名师手把手教学,疑难当堂解决不过夜; | 第一阶段备考入门:大纲前备考营 第二阶段务实基础:新大纲基础精讲 第三阶段习题强化:千题百炼 第四阶段考前提升:冲刺串讲 |

| 小白乐学 系列 | 新大纲发布前快人一步学习部分内容,新大纲发布后抓取高频考点,省时备考 | 第一阶段备考入门:大纲前备考营 第二阶段基础强化:新大纲知识点精讲 第三阶段习题强化:千题百炼 第四阶段考前提升:冲刺串讲 |

| 新大纲 基础讲练 | 中公名师课堂,考点精讲,讲练结合 | 新大纲教材逐章精讲,考点带题 |

| 金鹰题海 | 母子题,类型题,掌握解题思路,举一反三 | 考前3个月习题精讲 |

双导师制服务体系,备考路上贴心陪伴

双导师制,围绕学练测评展开,细化到每一个阶段

课程价格上

梯度,协议班次,提前选择课程,备考无忧

课程形式上

周末班、周中晚班、oao班次,选择更便捷

应试教育培养体系

基础到强化,逐个重难点击破,致力于保证学习效果

全职研发团队

打破官方教材顺序,根据知识间的关联性,重新排布章节顺序,更适合学员学习理解

备考规划

根据考试时间节点,做不同时期的学习规划,基础、拔高、冲刺多角度严防死角

中级会计师财务管理:终值和现值计算

终值又称将来值,是现在一定量的资金折算到未来某一时点所对应的金额,通常记作F。现值,是指未来某一时点上的一定量资金折算到现在所对应的金额,通常记作P。现值和终值是一定量资金在前后两个不同时点上对应的价值,其差额即为资金的时间价值。现实生活中计算利息时所称本金、本利和的概念相当于资金时间价值理论中的现值和终值,利率(用i表示)可视为资金时间价值的一种具体表现;现值和终值对应的时点之间可以划分为n期(n≥1),相当于计息期。为计算方便,假定有关字母符号的含义如下:I为利息;F为终值;P为现值;A为年金制;i为利率(折现率);n为计算利息的期数。

(一)复利的终值和现值

复利计算方法是每经过一个计息期,要将该期所派生的利息加入本金再计算利息,逐期滚动计算,俗称“利滚利”。这里所说的计息期,是相邻两次计息的间隔,如年、月、日等。除非特别说明,计息期一般为一年。

1.复利终值

复利终值指一定量的货币,按复利计算的若干期后的本利怠和。复利终值的计算公式如下:

F=P(1+i)n

式中,(1+i)n为复利终值系数,记作(F/P,i,n);n为计息期。

2.复利现值

复利现值是指未来某期的一定量的货币,按复利计算的现在价值。复利现值的计算公式如下:

P=F/(1+i)n

式中,1/(1 + i )n为复利现值系数,记作(P /F ,i,n );n 为计息期。

(二)年金终值和年金现值

年金(ammity)是指间隔期相等的系列等额收付款。年金包括普通年金(后付年金)、预付年金(先付年金)、递延年金、永续年金等形式。普通年金是年金的最基本形式,它是指从第一期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金。预付年金是栺从第一期起,在一定时斯内每期期初等额收付的系列款项,又称先付年金或即付本金。预付年金与普通年金的区别仅在于收付款时间的不同,普通年金发生在期末,而预付年金发生在期初。递延年金是指隔若干期后才开始发生的系列等额收付款项。永续年金是指无限期收付的年金,即一系列没有到期日的现金流。在年金中,系列等额收付的间隔期间只需要满足“相等” 的条件即可,间隔期间可以不是一年,例如每季末等额支付的债务利息也是年金。

1. 年金终值

(1)普通年金终值

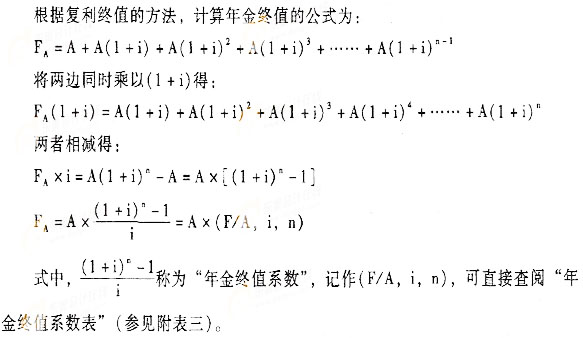

普通年金终值是指普通年金最后一次收付时的本利和,它是每次收付款项的复利终值之和。普通年金终值的计算实际上就是已知年金A ,求终值FA。

普通年金终值

(2)预付年金终值的计算

预付年金终值是指一定时期内每期期初等额收付的系列款项的终值。预付年金终值的计算公式为:

预付年金终值的计算

(3) 递延年金终值

递延年金现值是指间隔一定时期后每期期末或期初收人或付出的系列等额款项,按照复利计息方式折算的现时价值,即间隔一定时期后每期期末或期初等额收付资金的复利现值之和。递延年金的计算方法有三种:

计算方法一:先将递延年金视为n期普通年金,求出在递延期期末的普通年金现值,然后再折算到现在,即第0期价值:

PA = A ×(P /A , i,n )×(P/F,i,m)

式中,m为递延期,n 为连续收支期数,即年金期。

计算方法二:先计算 m+n 期年金现值,再减去 m 期年金现值:

PA = A × [(P/A,i,m+n)-(P/A,i ,m )]

计算方法三:先求递延年金终值再折现为现值:

PA = A ×(F/A,i,n)×(P/F,i,m +n)

(4)永续年金的现值

永续年金的现值可以看成是一个n无穷大时普通年金的现值,永续年金现值计算如下:

P(n→∞)=A[1-(1+i)-n]/i=A/i

当n趋向无穷大时,由于A、i都是有界量,(1+i)-n趋向无穷小,

因此P(n→∞)=A[1一(1+i)-n]/i趋向A/i。

3.年偿债基金的计算

年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。也就是为使年金终值达到既定金额的年金数额(即已知终值FA,求年金A )。在普通年金终值公式中解出A,这个A 就是年偿债基金。

年偿债基金的计算

4.年资本回收额的计算

年资本回收额是指在约定年限内等额回收初始投资本的余额。的计算实际上是已知普通年金现值PA,求年金A。

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网