沧州中级经济师培训班

沧州中级经济师培训班

- 上课时段:详见详情

- 教学点:1个

- 开班时间:滚动开班

- 课程价格:请咨询

- 已关注:624

- 优惠价格:请咨询

- 咨询电话: 400-008-6280

中级经济师《财政税收》预习考点:无形资产的税务处理

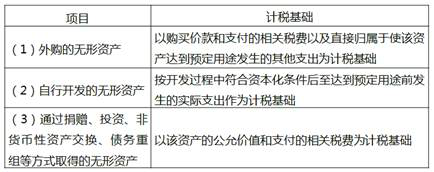

1. 无形资产的计税基础(了解)

2.不得摊销的无形资产(了解)

(1)自行开发的支出已在计算应纳税所得额时扣除的无形资产;

(2)自创商誉

(3)与经营活动无关的无形资产;

(4)其他不得计算摊销费用扣除的无形资产。

3. 无形资产的摊销

(1)无形资产按照直线法计算的摊销费用,准予扣除;

(2)无形资产的摊销年限不得少于10年;(有规定看规定)

(3)外购商誉的支出,在企业整体转让或清算时,准予扣除。

【例题·多选题】关于无形资产税务处理的说法,正确的有( )。

A.无形资产不包括商誉

B.自创商誉不得计算摊销费用扣除

C.外购商誉的支出,在企业整体转让或清算时,准予扣除

D.无形资产的摊销年限不得低于5年

E.无形资产按照直线法计算的摊销费用,准予扣除

扫描二维码免费领取试听课程

登录51乐学网

注册51乐学网